壹伴图文工具箱

中诚君和CVI

China-Valuer

月发文数目: ******

月平均阅读: ******

查看

文章工具

阅读数

点赞数

合成多图文

保存长图

采集样式

查看封面

前两次讨论回顾

3月4号公众号的讨论之一中提出的问题:是否及如何在估值中考虑、反映新冠疫情对标的公司(资产)价值的影响?

在讨论之一中,有点偷懒,其实并未做任何展开,直接引用了USPAP常见问题中一个我一直以为很精彩的问答作为它山之石,供朋友们参考。

在讨论之二中,不得不打起精神,做些功课,像模像样地引些经、据些典,根据变化原则和评估基准日概念等基本原理进行了理论推导。

本来只是想随意讨论,没想到走着走着无意之中却走上了一个研究的传统思路,先引用国外文献(讨论之一),再进行理论推导(讨论之二),接下来也就只能是进行具体案例或应用分析了。正好也有朋友提出“推导虽有道理但过于理论化,能否再以案例说透”。本期不妨以交易为目的的估值为例分别进行具体分析,财报目的的估值案例容下期再议。

因此,继续姑妄说之,供各位朋友姑妄听之。

讨论之三

在春节期间第一次讨论疫情对估值影响是否需要考虑时,首先跳入脑海的除了USPAP问答中的精典解答(见讨论之一)外,还有一个十多年前参与的某大型金融企业的评估核准评审经历,不妨作为例子也拿出来分享一下。

某央企(金融机构)以某年12月31日为基准日进行股改评估,提交国资核准时已是次年6月。该国企作为发起人重仓持有的某支股票在报告日后股价随股市震荡而发生剧烈变化,相对于评估基准日下跌达20%之多,简单测算仅此一项因素对评估结果的影响就达到数亿元。该央企负责人反映强烈,在核准的启动会上以及讨论过程中,反复强调评估结果严重不公允,向评估机构施加压力,也向主管部门大诉苦经,大有不按照报告日的市价进行评估调整就无法进行股改的架式。

主管部门不得不召集多次小规模专门会议,讨论评估机构是否应当进行调整。在评估机构承受很大压力的情况下,笔者代表专家组提出:影响资产价值的因素发生重大变化是不争的事实,但评估结论应仅反映评估基准日的市场和资产状况,不应当反映报告日的市价,即使相关资产价值在报告日已经严重下跌。因此评估机构按照评估基准日价格进行评估是合理的,且只能根据委托协议和相关法规、准则和评估原则,客观反映评估基准日的实际情况。

在股改方极为反对的情况下,主管部门询问有何其他方案。笔者提出,如果此种结果确实严重影响了相关当事方利益,无法继续进行本次经济行为(股改),可以有以下两种调整方案:

第一,股改方基于市场和资产的重大变化,申请变更评估基准日(如能获批);或

第二,主管部门根据资产和市场变化情况做出实质性判断,在评估结论如实反映评估基准日情况的基础上,在相关文件批复中对评估结果进行调整后使用----相关法规在理论上其实是给这种作法留下了通道。

很显然这两个方案都无可能实施:股改基准日为国务院文件确定,变更谈何容易;主管部门更无可能在批复文件中予以调整(试问谁担此责任?)。最终股改方只能接受现有的评估结果,而评估机构幸而避免了不恰当调整评估结果的被动局面。

可能有不少人会为股改方抱不平:此种处理方式确实对股改方是不公平的。仔细推敲一下,其实不然,恰恰相反,这可能是在既有经济行为条件下最合理公平的方案。

首先,在一个理性、严肃的经济行为中(大型企业的股改显然是较严肃的经济行为),基准日的选择是某项经济行为决策的重要组成部分,无论该基准日是由当事人之间协商确定还是由有权管辖部门确定(本案例中是由政府文件规定)。除非事先有约定的调整机制,根据契约精神或权力部门规则,相关交易行为均应当以基准日时点的状况进行决策,而不能根据对某一方单方面有利或不利的因素进行调整,更不应当让评估机构按非评估基准日的因素进行估值调整。根据前文讨论的变化原则,标的资产的价值可能始终会处于变化之中,无非是可能这个时点对某个当事方有利些,另一个时点可能对其他当事方有利些。试想,如果总要去根据这种利弊情况进行调整,这个经济行为是否还能够正常进行?这不正是交易双方或决策方确定基准日的初衷吗?

如果还有人觉得这样仍不公平,其实最简单的分析方式是请君换一个角度思考:假设评估基准日后该股票的价格上调20%,股改方是否会要求评估机构按报告日的价格进行估值?笔者当时在讨论会上就以此问题反问,饶是他们准备了太多也无人对此做出正面回答。

其次,如果经济行为当事人之间或主管部门文件中事先约定有调整机制,如净资产、利润指标或市场参考指标等变动达到多少比例以上按何原则调整,则按约定的调整机制从事。

再次,如果未事先约定调整机构,而相关资产、市场的重大变化对价值结论的影响确实超出了当事方的接受能力,也不是不能进行调整,只是需要明确调整的方向以及调整的主体。

此种情况下,当事方需要考虑的已远非评估结论的合理性问题了,而是需要去考虑该经济行为在此基准日继续下去的合理性问题,即经济行为本身的合理性问题,这已经远远超出了评估的范畴。所能做出的理性选择无非是两个:要么是调整基准日,选择一个双方或主管部门认为更能合理反映交易标的价值的基准时点(如果双方当事人和主管部门为促进此经济行为而都愿意理性行事的话);要么是不调整基准日,双方当事人或主管部门根据公平、理性的原则在既有基准日价值的基础上,根据资产和市场的变化情况以及双方的合作意愿、谈判能力等协商确定一个合理的价值结论,并在此基础上推进本次经济行为(这需要考虑双方或主管部门的理性和责任)。因此,无论选择哪个方案,都取决于当事人双方的理性博弈或主管部门的理性决策和责任承担,而这些显然已经与评估行为及评估机构无一丝一毫关系,那么为何要选择大家都袖手旁观却要求评估师在原评估基准日根据基准日后事项调整估值结论?很可悲的是,愿意或被迫这么做的评估师和评估机构还大有存在,这就是一个无法通过理性分析去解决的问题了(超出本文讨论范围)。

讨论到此,自然引出另一个有意义的沉重话题:既然不能以基准日后的价格因素来调整基准日的估值结论,那么,按照基准日后的市场价格(或类似指标)来简单否定基准日的估值结论,是何道理?可悲的是,这样做法却亦相当普遍地存在。这个问题是否能够通过理性分析去解决呢?(有机会再另行讨论吧)

有点说远了,不知不觉,这两个问题的提出已超出了疫情影响讨论的范畴。个人认为解决这些问题,没有什么好办法:在宏观层面,只能祈盼、引导估值结论使用者(部门)、行业主管部门、监管部门以及吃瓜群众调整对评估的预期,合理认识评估的作用,大家都按照专业精神来做专业事。在微观层面,就是努力去寻找理性客户。除此之外,恐无他法。

收笔时又想起另一件事。

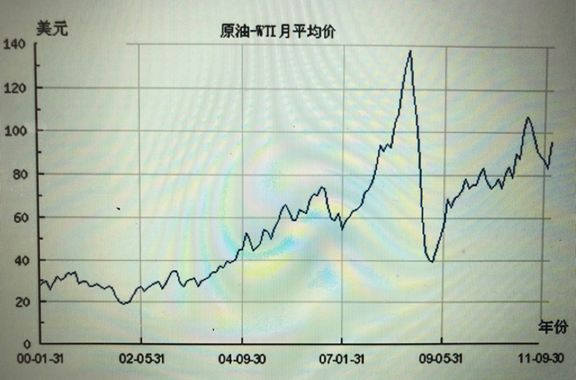

2008年上半年,刚刚下海不久,带着多年自以为是的“研究评估理论和评估准则的心得”,还是鼓足勇气努力做了几个有挑战性的业务,至今还常拿出来自我得意,可惜现在被“惨淡人生和淋漓鲜血”收拾得已经鲜有此勇气了。其中有一个涉及到某央企下属的海外基金收购某环保概念企业。2008年前世界经济一路高涨,油价也飙升到120美元每桶。该标的企业的主要产品是石油的替代品(再生料),原油价格高启自然带动再生料的价格冲高,因此在评估基准日该企业的预期相当好,不仅央企抢先(很有水平地以市场化手段先下手并取得单独谈判地位),境外几大知名投资基金均紧追不放。我们按照当时能够获得的关于原油价格的预测分析资料,对标的企业的经营预测进行了调整,在此基础上形成估值结论。委托方却仍觉得我们保守,要求我们在油价这个重要假设上可以进一步“解放思路”,因为当时国资委负责同志已经在央企负责人会议上要求大家做好油价冲200美元每桶的准备。我们没有按更高的油价进行预测分析,但根据不同油价水平做了敏感度分析,供委托方参考。项目做完之后我就去美国待了四个月做同行交流访问,回国时已是年底,油价暴跌至40美元每桶!虽然我知晓在基准日的分析没有问题,但毕竟断崖式价格下跌给委托方带来巨大影响(此收购已在金融危机前完成),因此在回国后拜访该企业总会计师时多少有点不安。但这位特别有水平的老兄(之后发展良好并仍至今活跃在资本市场上)却宽慰我:这个油价在当时谁**能够预测到这样,这与你有*关系!

写到此时,由于记不清当时确切的油价了(怕记错),上网搜出了当年的油价趋势图。也放在本期讨论正文之后做个印记,纪念当年的惨烈,感恩当年碰到的极难得的优秀理性客户,也很怀念那个还敢有所作为的年纪。

(额外Mark一下:2020年3月6日15:20分纽约原油CFD的价格又回到了45.53美元每桶。)

(讨论之一、之二敬请参见本公众号前期内容。)

写于2020年3月6日

中诚君和CVI

China-Valuer

月发文数目: ******

月平均阅读: ******

文章工具

阅读数

点赞数

合成多图文

保存长图

采集样式

查看封面

加载中...

加载中...