----新版《国际评估准则》(2022年1月生效)研读之二

2021年7月30日,国际评估准则理事会(IVSC)发布新版《国际评估准则》(IVS),自2022年1月31日起生效。

CVI团队对新版IVS进行研读,系统分析该版IVS的最新变化,拟对各准则、章节的修订予以系统介绍、点评。

CVI团队在过去二十多年的时间内持续跟踪研究《国际评估准则》的发展,团队主要成员曾长期代表中国评估行业参与国际评估事务,并担任IVSC Standard Board委员参与IVS的起草与修订。文中相关分析和观点反映CVI研究团队在长期研究基础上形成的观点,不代表任何官方解释。

本期刊出第二期----从专业术语的演变观《国际评估准则》发展。

从专业术语的演变观《国际评估准则》发展

----新版《国际评估准则》(2022年1月生效)研读之二

专业术语的明确和统一对任何专业领域而言都是极为重要的,一个成熟发展的专业领域必定需要在专业术语方面取得高度统一已经是各界的共识。是否具有一个明晰、严谨且为业内(外)人士共同接受的专业术语(表),已经成为衡量该专业领域成熟度的重要标志。本文总结分析了国际评估准则中专业术语的演变(也部分涉及评估基本概念与IVS框架)和新版IVS在专业术语上的最新变化,从一个侧面客观反映国际评估准则和全球评估行业的发展水平。本文同时也是IVS系统研究的组成部分,部分内容侧重从学术和史料记录的角度进行阐述,提醒读者选择阅读。

一、专业术语在评估行业和准则中的重要性及主要准则、文献中的专业术语

由于资产评估行业的专业性、资产评估所涉及领域的广泛性(涉及不动产、动产、无形资产、企业价值、机器设备等诸领域)、评估专业与其他专业领域的交叉性(与会计、财务、不动产等领域的交叉)、各国评估行业的差异性(定位、服务方向与领域及管理的差异),明确并统一评估中的专业术语一直是各国及国际评估组织的目标,也是评估行业能够真正实现国际化发展的必要条件。各国评估组织和国际性、区域性评估组织在评估专业术语的明确化和统一化方面做出了很多努力,其中比较有影响的包括:

• 美国评估学会(AI)出版的《不动产评估词典》(Dictionary of Real Estate Appraisal)

• 美国评估促进会(AF)制定的《美国评估准则》(USPAP)中的“定义”(Definitions)

• 欧洲评估师联合会(TEGOVA)制定的《欧洲评估准则》(EVS)中的“术语表”(Glossary of Terms)

• 美国评估师协会(ASA)制定的企业价值评估准则(ASA Business Valuation Standards)中的“企业价值评估国际术语表”(International Glossary of Business Valuation Terms)

• 美国评估师协会(ASA)、美国注册会计师协会(AICPA)、英国皇家特许测量师学会(RICS)、沙特注册评估师组织(The Saudi Authority for Accredited Valuers, TAQEEM) 、特许企业价值评估师协会(CBV Institute)等正在努力联合制订中的“企业价值评估国际术语表”(International Valuation Glossary – Business Valuation )

尽管这些评估组织在专业术语表上已经取得一定进展,但无庸质疑的是评估专业术语的统一化进程仍不能达到满意的程度,至少与会计等行业相比相差还很远。IVSC作为最具权威性的国际性评估组织,在三十多年推进IVS的过程中,最为成功的是统一了市场价值(market value)的概念(取消了open market value,market value for existing purpose等各种相关概念),基本上得到了各国、各领域的普遍认同(虽然近年来在欧洲已面临挑战)。但在其他专业术语的统一化方面,IVSC及IVS所发挥的作用乏善可陈,基本上未发挥其作为权威国际评估专业组织在统一专业术语方面应有的作用。专业术语(表)在历史上各版IVS中变化极大,特别是在近十多年发布的IVS中专业术语的定位、数量等和起草思路反复发生颠覆性重大变化,不仅体现在内容上,还体现在专业术语表在准则体系的定位等方面,这也从一个侧面客观反映了历届准则委员会(Standard Board)在制定原则、思路上的反复变化,表明IVS在成熟性、权威性方面仍有很长的路要走。

二、2000年以前IVS中评估基本概念具有浓厚的不动产色彩

在2000年以前,IVS中并没有设立专门的专业术语表,但在前言和各准则之间设置了“评估的基本概念和原则”(General Valuation Concepts and Principles),对诸如land, property, real property, assets, cost, price, market, value,market value, highest and best use, utility等基本概念进行讨论,主要还是从不动产评估的角度进行认识,反映了当时国际评估行业的发展水平。

笔者在翻译1997版《国际评估准则》(中国财政经济出版社1999年出版)时,对“评估的基本概念和原则”投入较多精力进行深入研究。一方面感受到这些基础概念的重要性,另一方面也感受到这些集中于不动产和经济学角度的阐述的局限性。1997年之后,笔者深入参与到IVSC的工作并担任IVS准则委员会委员、参与IVS起草、讨论过程,才有机会对IVS及其中基本概念和原则的定位有了系统了解。

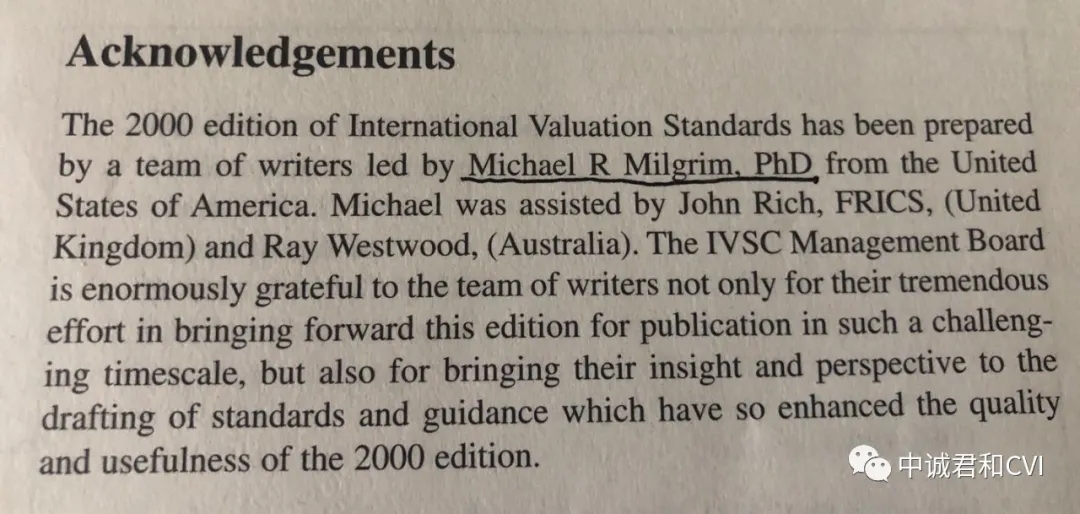

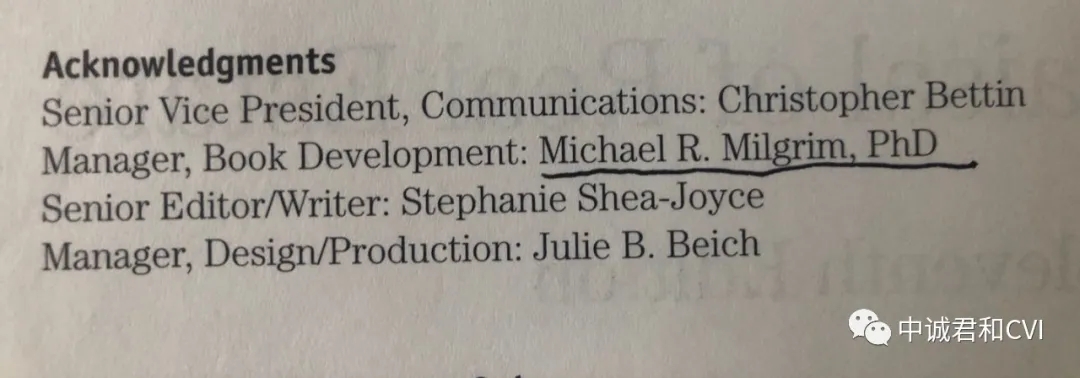

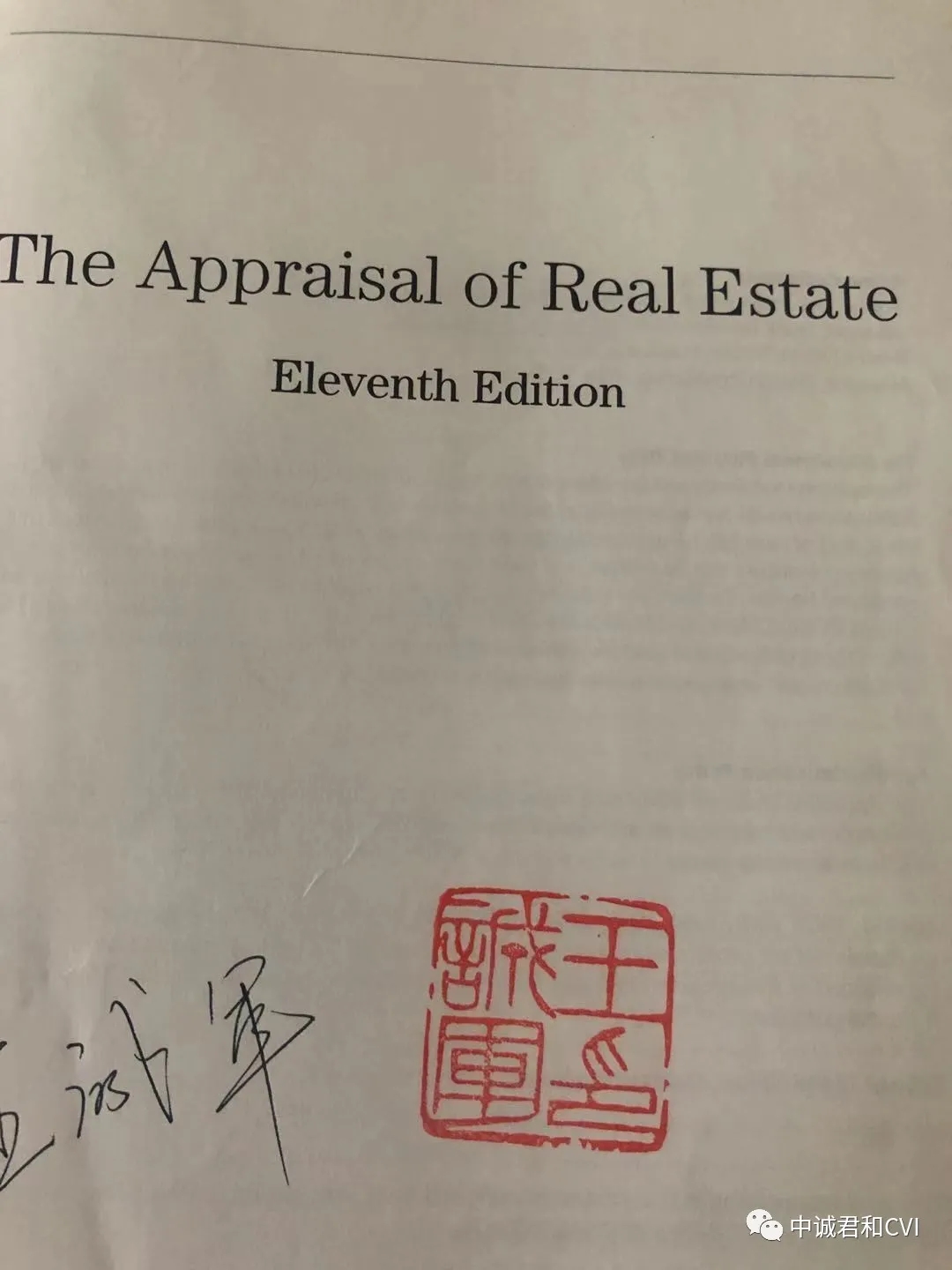

当时负责IVS起草的还是Standard Sub-committee(由新西兰人John Dunckley担任主席,2001后改名为Standard Board)。为提升IVS的严密性和逻辑性,Standard Board专门聘请了美国人Michael R Milgrim为Technical Writer,从文字、逻辑等角度对IVS进行润色、把关。Michael R Milgrim先生本人是文学博士,并无评估专业背景,出席每次准则委员会的会议,但不参与技术问题讨论,只是忠实地根据技术讨论进行汇总、措词。笔者就前述基本概念的局限性与Michael R Milgrim先生在几次会议期间进行了多次讨论,他“中性地”指出当时IVS及其基本概念“很明显”都是来源于不动产评估领域,并赠送我一本美国评估学会(AI)出版的《The Appraisal of Real Estate》(1996年版)。仔细阅读之后,方明白IVS中关于评估基本概念和原则的讨论基本出自此书,而Michael R Milgrim先生本人实际上也同时担任负责出版此书的经理(Manager,Book Development)。自此基本理清了早期IVS与不动产评估的渊源关系,之后笔者也一直跟踪The Appraisal of Real Estate之后的发展并向诸多业内同仁重点推荐此书。2001、2003、2005版IVS及第11版The Appraisal of Real Estate的致谢部分中对这段历史和Michael R Milgrim先生的贡献均有记录,在此作为回忆记录,纪念那个时代和那批人(见本文后部分图片)。

三、2000-2007年IVS专业术语的出现和大幅扩充

2000之后IVS的定位不能再局限于不动产评估。为适应更广泛的评估领域(不动产以外的评估领域),特别是为适应国际财务报告准则和财报目的评估业务发展,IVSC进行重大调整,IVS在结构和内容上也发生重大变化。其中一个变化就是在准则之后、附录之前增加了“专业术语”(Glossary)。

2000版IVS的专业术语长达75页,不仅包括了评估技术中所使用的主要术语如重置成本法、市场价值、最佳用途等,还包括了评估过程中可能会涉及到法律、会计术语,如fee simple, bundle of rights, accrued depreciation, impairment。这一作法在IVS2001、2003、2005、2007版本中基本得以延续。

2007版IVS中将“评估的基本概念和原则”改为“通用评估准则中的基础概念”(Concepts Fundamental to Generally Accepted ValuationPrinciples,GAVP),而专业术语的数量持续增加,达到惊人的97页之多。如此庞大的数量和包涵一切的专业术语起草思路,反映了IVS急于向不动产以外的评估领域发展和适应国际财务报告准则需求的思路,但客观上导致IVS的体量不断扩充,所收录专业术语与评估的相关性也受到越来越多的质疑。

四、2011年IVS在专业术语方面的重大变化

2011年IVSC和准则制定思路再次发生重大变化。相关变化集中体现在2011版IVS的起草过程中,主导思想之一是减少不必要的重复。正如该版IVS在“主要变化”的说明中指出:“为使准则更容易理解,有必要减少其长度和形式上的复杂性。新版准则合并了以前在IVS 2007版各部分重复出现的概念或内容”。

具体到专业术语领域,IVSC认为2007年版本IVS的专业术语数量过多:“IVS 2007版包含一个翔实的专业术语表,其中包含很多准则中没有用到的术语和其他定义,这些定义与一般的词典并无二致。修订后的准则不再包含专业术语表,只有一个简短的定义列表,用于解释准则中所用到的定义。这一列表仅包括一些特殊意义的词汇和术语,它们的意义并不一定与日常通用的用法相同。”

基于以上判断和起草思路的调整,2011版IVS将原先的“通用评估准则中的基础概念”改为“IVS框架“,在保留关于成本、价格、价值等基本概念的基础之上,将评估中的一些基本要素如价值类型等概念纳入,同时取消“专业术语”,改为“IVS定义“----一个“包括准则中所使用的定义的简短清单“(a short list of definitions used in the standards),并将这部分内容从原先准则之后的位置移至前言之后、IVS框架及各准则之前,以此表明定义的重要性。

此种主导思路的重大变化本无可非议,但在实际操作由于制定思路的根本性变化,致使收录的定义的数量从2007版专业术语的97页锐减至2页,仅包括价值基础、三大方法等19个专业术语。这种变化虽然基于前述的合理分析,但从一个极端走向另一个极端的作法表明IVS制定思路的不连贯性和不成熟性,引起很大的争议(2013版IVS在专业术语方面与2011版基本相同)。

五、2017年IVS定义再次做出较大调整

2017年将“IVS定义“又改回”专业术语”,明确提出“无意定义评估、会计、财务领域的基本术语,因为假定评估师应当已经理解这些术语。”

该版专业术语减少到15个,将与价值类型有关的定义全部剔除,增加了关于“may”、“should”、“must”等准则中用语的定义和解释。2020版IVS的专业术语与2017版基本相同,所定义的术语数量增加到19个。

六、新版IVS(2022年1月生效)在专业术语上的变化

新版IVS(2022年1月生效)在前版的基础上,又将与价值类型有关的概念等纳入专业术语,所定义的术语数量增加至33个。主要变化总结如下:

1、将与价值类型相关的概念全部加回到专业术语中。

2、将成本、价格、价值等基本概念纳入(这些概念历史上一直在评估的基本概念或“IVS框架“部分中矛以讨论,但在2017版IVS中被剔除)。

3、对“评估“定义予以修改。

“评估“是IVS中最重要的术语,在不同国家的评估准则中都有表述,侧重点各有不同。IVS上一版的评估定义为:A “valuation” refers to the actor process of determining an estimate of value of an asset or liability byapplying IVS。此定义过于简单,忽略了评估的几个重要要素如价值类型、基准日等。本次定义修订将这两个要素予以强调,有利于严谨性。(见下文修改痕迹)

4、对“价值“的定义予以修改。

上一版IVS中价值定义为:The word “value” refers to the judgement of the valuer of theestimated amount consistent with one of the bases of value set out in IVS 104Bases of Value。此定义过于简单,未反映价值的基本属性。本版修改实际上是将以前关于价值的基本属性予以强调,有利于严谨性。(见下文修改痕迹)

5、对“评估师“的定义予以修改。

在2017版IVS中“评估师“的定义意外做了扩大性解释,不仅评估师个人,也可以指评估机构(a firm),从而将IVS规范的对象从评估师扩大到评估师所在的机构。此种扩大过于随意,有违各国评估行业的基本习惯,受到很大质疑。本版IVS评估师的定义中明确将评估机构剔除,即IVS中的主体(评估师)仅指评估师个人,这应当是一个尊重行业惯例的修正。

需要特别注意的是,在本版IVS评估师的定义中,还特地强调了评估师上既可指(内部)雇用的,也可能指(外部、合同)聘用的评估师。此处的微妙变化表明IVSC有意将内部评估师和外部评估师的评估行为均纳入IVS规范的范围,从一定意义上表明了IVSC未来的扩张意愿。(见下文修改痕迹)

新版IVS专业术语增加的内容(包括修订痕迹)列示如下:

20.2. Basis (bases) of Value The fundamental premises on which the reported values are or will be based (see IVS 105 Valuation Approaches andMethods, para 10.1) (in some jurisdictions also known as standard of value).

20.4. Cost(s) (noun)

The consideration or expenditure required to acquire or create an asset.

20.5. Discount Rate(s)

A rate of return used to convert a monetary sum, payable or receivable inthe future, into a present value.

20.6. Equitable Value

This is the estimated price for the transfer of an asset or liability between identified knowledgeable and willing parties that reflects the respective interests of those parties.

20.7. Fair Market Value

1. The Organisation for Economic Co-operation and Development (OECD)defines “fair market value” as the price a willing buyer would pay a willing seller in a transaction on the open market.

2. For United States tax purposes, Regulation §20.2031-1 states: “The fair market value is the price at which the property would change hands betweena willing buyer and a willing seller, neither being under any compulsion to buyor to sell and both having reasonable knowledge of relevant facts” .

20.8. Fair Value (International Financial Reporting Standards)

IFRS 13 defines “fair value” as the price that would be received to sellan asset or paid to transfer a liability in an orderly transaction between market participants at the measurement date

20.11. Investment Value

The value of an asset to the owner or a prospective owner given individual investment or operational objectives (may also be known as worth).

20.13. Liquidation Value

The amount that would be realised when an asset or group of assets are sold on a piecemeal basis. Liquidation value should take into account the costs of getting the assets into saleable condition as well as those of the disposal activity. Liquidation value can be determined under two different premises of value (see IVS 104 Bases of Value, section 80):

(a) an orderly transaction with a typical marketing period; or

(b) a forced transaction with a shortened marketing period.

20.14. Market Value

The estimated amount for which an asset or liability should exchange on the valuation date between a willing buyer and a willing seller in an arm’s length transaction, after proper marketing and where the parties had each acted knowledgeably, prudently and without compulsion.

20.18. Price (noun)

The monetary or other consideration asked, offered or paid for an asset, which may be different from the value

20.24. Valuation

The act or process of determining an opinion or conclusion of value of an asset on a stated basis of value at a specified date in compliance with IVS. A“valuation” refers to the act or process of determining an estimate of value ofan asset or liability by applying IVS。

20.25. Valuation Approach

In general, a way of estimating value that employs one or more specific valuation methods (see IVS 105 Valuation Approaches and Methods).

20.26. Valuation Method

Within valuation approaches, a specific way to estimate a value.

20.29. Value (noun)

The opinion resulting from a valuation process that is compliant withIVS. It is an estimate of either the most probable monetary consideration foran interest in an asset or the economic benefits of holding an interest in an asseton a stated basis of value.

The word “value” refers to the judgement of the valuer of the estimated amount consistent with one of the bases of value set out in IVS 104 Bases of Value

20.30. Valuer

A “valuer” is an individual, group of individuals or a firm or individual within an entity, regardless of whether employed (internal)or engaged (contracted/external), who possesses possessing the necessary qualifications, ability and experience to execute avaluation in an objective, unbiased, ethical and competent manner. In somejurisdictions, licensing is required before one can act as a valuer.(红色文字为新增加)

20.33. Worth

See investment value.

附部分图片:

中诚君和

CVI

中诚君和(北京)国际资产评估有限公司(China Valuer International, CVI)系根据估值业务专业化、国际化和差异化发展的需要重组而成的专业团队,拥有英国皇家特许测量师学会资深会员(FRICS)、美国评估师协会(ASA)、中国资产评估协会资深会员(FCPV)等资深专业人士,相关专业人士具有20年以上的资产评估、估值咨询等专业经验,特别专注于企业价值评估、以财务报告、税务为目的的估值以及为国际客户提供交易咨询、估值专业服务。

中诚君和(CVI)专业团队熟悉IFRS/US GAAP/中国企业会计准则,与国际审计师及国内审计师长期合作开展以财务报告为目的之估值,业务涉及合并对价分摊(PPA)、或有对价计量、金融工具计量、商誉与资产减值测试、股份支付、投资性不动产、初次执行IFRS等领域。

中诚君和(CVI)专业团队关注中国税法(59号文、七号公告等)的最新发展,在中国境内最早开展以税务为目的之估值服务,与相关境外估值、顾问机构合作完成多家跨国公司涉税估值。

加载中...

加载中...